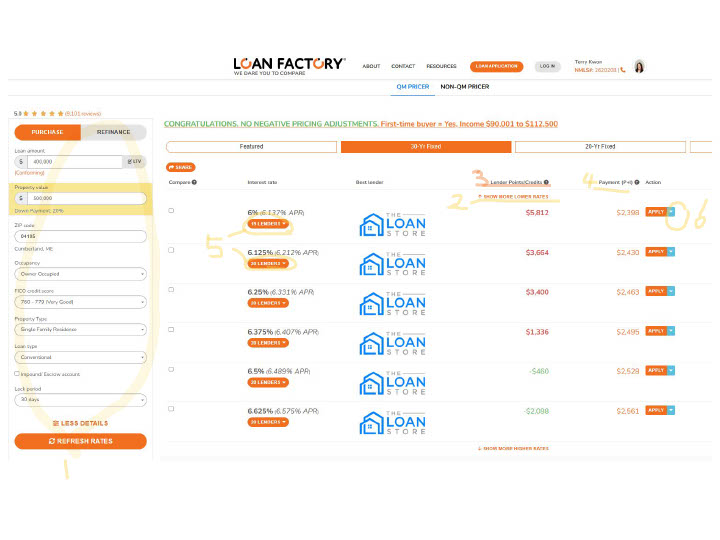

견적 작성 - 첫 페이지

두번째 페이지 - 구매

두번째 페이지 - 재융자

이자율 견적 볼때 보충 설명

주(State) 모기지 라이센스 확인

모기지 이자율은 매일 변동하며, 모기지 종류별, 프로그램, 상품, 개인 상황에 따라 달라집니다. 개인의 크레딧 신용도, 소득, 다운 페이먼트, 현재 상황과 앞으로 계획에 따라서 모기지 종류, 프로그램이나 상품을 선택할 수 있습니다.

일반적으로, 이자율만 따지면 고정 보다 변동 이자율이 낮으며, 30년 상환 보다 기간이 짧을수록 20년 또는 15년 이자율이 더 낮습니다. Non-QM (비일반론)보다 일반적인 QM 모기지 프로그램들이 이자가 낮습니다. 그러나 이자율 이외에도 월 페이먼트나 각 개인의 상황과 계획에 마추어서 선택하시는것이 중요합니다. 무료 상담을 통해 사전 승인(Pre-approval)을 받아 본인이 받을 수 있는 이자율과 금액을 알아보기를 추천합니다.

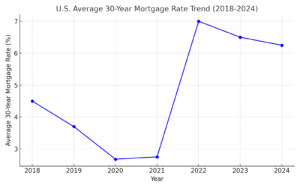

*미국 모기지 이자율 추세 (30년 고정 일반 평균 모기지) U.S. Average 30-Year Mortgage Rate Trend:

2024년-현재: 5.95% – 6.25%

2023년: 6.5% – 7.5%

2022년: 6% – 7%

2020-2021년: 2.65% – 3.2%

2018-2019년: 4.5% – 5%

1. 주택 융자 상담 (Loan Consultation)

최근 2년간 수입이 꾸준했고 앞으로도 안정적이라면 모기지 전문가와 상담을 먼저 해서 본인의 재정상태를 정확히 파악하세요. 융자 가능 여부와 최대 융자금액을 확인하고, 준비가 되었다면 사전 승인(Pre-Approval)도 받을 수 있습니다.

2. 주택 쇼핑 (Home Shopping)

내 예산에 맞는 가격대가 나오면 인터넷 사이트(Zillow.com, Realtor.com)를 통해 원하는 지역과 집들을 미리 확인하고, 주말 오픈하우스에도 방문해 보세요. 집을 볼 때는 바이어 에이전트(Buyer Agent)를 통해 진행하면 계약까지 모든 과정을 도움받을 수 있으며, 비용은 일반적으로 매매자가 지불합니다.

3. 오퍼 및 계약 (Offer & Contract)

마음에 드는 집을 찾았다면 융자 전문가로부터 다시 해당 주택에 맞는 사전승인서(Pre-Approval Letter)를 받아 오퍼와 함께 제출합니다. 이 편지는 주택 소유주가 구매자를 선택하는 데 큰 도움이 됩니다.

4. 감정 (Appraisal)

매매 가격에 대해 양측이 협상을 통해 합의를 이루고 계약서에 서명한 후, 모기지 전문가와 상담하여 최적의 이자율과 수수료 등 조건을 결정하더라도 중간에 변수가 발생할 수 있습니다. 계약 진행 시 은행은 감정 평가를 요구하는데, 감정가가 매매가와 같거나 높게 산정되면 문제가 없으나, 감정가가 낮게 나오면 모기지 대출 금액, 이자율, 수수료 등이 변동될 수 있습니다. 이는 모기지 대출이 매매가가 아닌 감정가를 기준으로 이루어지기 때문입니다.

5. 모기지 승인 조건 조항 (Mortgage Approval Contingency Clause)

만약 어떤 이유로 모기지 승인이 나지 않을 경우, 위약금 없이 계약을 해지할 수 있는 조건을 계약서에 포함시키는 것은 바이어 측 변호사가 담당해야 합니다. 반드시 신뢰할 수 있는 변호사를 선임하시기를 권합니다.

소득 증명:

렌트를 주는 투자용 부동산을 제외한 일반 주택 융자를 받을 때 가장 중요한 점은 상환 능력을 확인하는 것입니다. 최근 2년간의 세금 보고서와 최근 한 달간의 급여 명세서가 필요합니다. 월 소득에서 월 지출을 제외한 금액을 통해 융자 가능 금액과 월 페이먼트를 측정하게 됩니다. 월 주택 융자금(원금 + 이자 + 세금 + 보험금)이 월 소득에서 차지하는 비율에 따라 융자 프로그램이나 상품이 달라질 수 있습니다.

월 소득 – 월 지출 = 융자 금액과 월 페이먼트 측정

월 지출금 줄이기:

소득이 높더라도 월 지출이 많으면 융자를 받기 쉽지 않습니다. 이는 월 소득에서 지출을 뺀 금액이 융자 가능 금액과 월 페이먼트에 영향을 미치기 때문입니다. 월 지출이 적을수록 유리한 조건으로 융자를 받을 수 있으므로, 미리 지출을 줄이면서 준비하시기 바랍니다.

다운페이먼트:

일반 모기지는 다운페이는 최소 3%부터 시작할 수 있습니다. 일반 주택 융자의 경우, 다운페이가 20% 이하일 때 주택 보험(PMI 또는 MIP, FHA의 경우)을 매월 지불해야 합니다.

보통 주택 융자의 경우 2개월 분량의 은행 명세서가 요구되며, 401K 은퇴 연금이나 가족으로부터의 기프트는 인정되지만, 그 외의 입금은 자금 출처를 추적합니다. 미리 준비하셔야 차질이 없습니다.

클로징 비용:

다운페이와 더불어 주택 융자에는 클로징 비용을 준비해야 합니다. 상황에 따라 다르지만, 보통 3% – 5%를 예상하실 수 있습니다. 하지만 여유 자금이 많지 않을 때는, 이자율이 조금 높더라도 수수료가 없거나 적은 옵션을 선택할 수 있습니다. 클로징 비용에는 각종 수수료, 모기지 에스크로(Escrow), 보험비(Property Insurance), 셀러가 미리 낸 세금 등이 포함되므로, 충분한 현금을 준비해두시기 바랍니다.

클로징 비용: 모든 수수료 + 보험료 + 에스크로 + 선납 세금

개인 크레딧:

개인 크레딧 점수에 따라 주택 융자 이자율 및 조건이 달라질 수 있습니다. 크레딧 점수가 높을수록 융자 위험도가 낮아져, 더 나은 이자율과 조건을 받을 수 있습니다. 미리 크레딧을 확인하여 문제가 있을 경우 사전에 해결하는 것이 좋습니다. 1년에 한 번씩 Experian, TransUnion, Equifax 등 3대 신용기관에서 무료로 크레딧 조회가 가능합니다.

미국에는 수없이 많은 모기지 상품들이 있습니다. 저희는 한군데 은행 프로그램에 국한되지 않고, 미국 내 다양한 wholesale 모기지 은행, 크레딧 유니온, 온라인 랜더들, 사설 대출 Private lenders 등, 약 200개 이상 금융기관의 모기지 프로그램을 한번에 비교하여, 각 개인에게 가장 적합한 조건을 선택할 수 있는 옵션을 제공해드립니다. 모기지 전문 회사로서 각 개인에게 가장 유리한 조건을 선택할 수 있도록 지원합니다.

모기지를 비교할 때는 단순히 이자율만 보는 것이 아니라, Lender Credit이나 포인트도 함께 고려하셔야 합니다. APR(연이율, Annual Percentage Rate)은 이자율과 Lender Point를 포함한 종합적인 이율을 나타내므로, 이를 기준으로 비교하시면 더욱 정확합니다. 저희는 고객님의 상황에 맞는 다양한 이자율, 수수료, Lender Credit, 그리고 포인트를 한눈에 쉽게 비교하실 수 있도록 도와드립니다. 위의 모기지 이자율 – 즉석 자동 견적을 이용하시거나, 저희에게 문의 하시면 여러가지 모기지 이자율들 비교해서 보실수 있도록 도와드립니다.

미국 정부 기관에서는 모기지 쇼핑을 권장합니다. CFPB(Consumer Financial Protection Bureau) 조사 결과, 여러군데 모기지 쇼핑하면 평균 0.5% 이자율을 낮게 받을수 있다고 합니다. 최소 0.5% 이자율 차이는 각 개인에게는 적은 금액이 아닙니다. 처음 상담부터 마지막까지 성심껏 도와드립니다.

*직접 거주할 주택을 구매할때 일반 융자에 필요로 다운 페이먼트(계약금)는 일반적 모기지는 가장 적게는 3%, 하지만 다운페이가 20% 이하일 경우 PMI(Private mortgage Insurance) 보험을 매월 따로 부담해야 하거나, 아니면 피기백 Piggyback론을 하나 더 받아서 20%가 충족하면 PMI를 피할수 있는 방법도 있습니다. 다운 페이먼트는 적어도 두달 전 부터 개인 은행 계좌에 잔고가 있어야 자금 추적을 피할수 있습니다. 미리 계획하시고 준비하시기 바랍니다.

*클로징 비용:

다운페이와 더불어 주택 융자에는 클로징 비용을 준비해야 합니다. 상황에 따라 다르지만, 보통 3% – 5%를 예상하실 수 있습니다. 하지만, 여유 자금이 많지 않을때는 승인 중에서 이자율이 약간 높더라도 수수료가 없거나 적은 옵션을 택할 수 있습니다. 클로징 비용에는 각종 수수료, 일부 부동산 세금과 보험료 에스크로(Escrow), 보험비, 셀러가 미리 낸 세금 등이 포함되므로, 충분한 현금을 준비해두시기 바랍니다.

클로징 비용: 모든 수수료 + 보험료 + 에스크로 + 선납 세금

*다운 페이먼트 지원 프로그램:

특히 처음 주택 구매자일 경우, 각 주/ 도시/ 카운티 마다 다운페이 지원 프로그램이 있을수 있습니다. 어떤 경우에는 직장에서 일부 다운페이를 지원 해주기도 합니다. 처음 주택 구매자 (First Time Home Buyer)는 최근 3년 동안 주택을 소유하지 않은 사람을 의미하며, 모기지 신청 시 다양한 해택들이 있을수 있습니다. Loan Factory에서는 모기지 이자율 견적을 받을 때, 혜택을 받을 수 있는 프로그램들이 자동으로 포함되어 견적됩니다.

*가족으로 부터 다운페이 Gift Funds 인정:

가까운 가족으로 부터 다운페이를 선물(Gift)로 받을 수 있으며, 이 경우 선물 제공자가 서명한 증명서가 필요합니다.

*투자용 주택 목적 융자 차이:

주택을 직접 거주 목적으로 구입하는 경우와 투자 또는 임대 목적으로 구입하는 경우, 요구되는 다운 페이먼트 비율이 다릅니다. 투자용 주택은 더 많은 다운 페이먼트를 필요로 할 수 있습니다.

***미국 정부 주택 담보 대출 프로그램 U.S. Government Loan Program:

1. FHA 융자 (Federal Housing Administration):

개인 크레딧(신용 점수)이 낮거나, 다운 페이먼트가 적을때는 FHA론이 유리할 수 있습니다. FHA론 미국 연방주택청에서 보증하는 주택담보대출 입니다.

-3.5% 다운페이는 크레딧 FICO 580 이상

-10% 다운페이는 크레딧 FICO 500이상

2. VA론 (Veterans Affairs):

미국 전직 또는 현역 군인들에게 주택대출로, 미국 정부에서 보증하여 다운페이 없는 대출을 받을 수도 있습니다.

3. USDA론 (U.S. Department of Agriculture):

미국 농무부에서 농촌 지역에 중저가 주택 융자를 지원하는 프로그램으로, 해당하는 지역에 주택을 구매할때 다운페이가 필요하지 않을 수 있습니다.

주택 구매 시 가장 먼저 해야 할 절차는 모기지 사전 승인(Pre-approval)을 받는 것입니다. 사전 승인을 통해 개인의 소득 상태와 신용도(Credit)를 확인하여, 대출 가능한 금액과 월 납입금이 어느 정도인지 파악한 후 주택을 쇼핑하면 시간 낭비 없이 효율적으로 진행할 수 있습니다. 무료 상담을 통해 개인의 소득과 지출을 계산하면 월 최대 납입 가능한 금액을 알 수 있으며, 이런 자세한 사전 승인서(Pre-approval Letter)는 주택 구매 시 오퍼를 제출할 때 경쟁에서 유리하게 작용할 수 있습니다.

주택이 결정된 후 필요한 모든 서류와 신청서를 제출하면 3일 이내에 Loan Estimate(LE) 대출 견적서를 받을 수 있습니다. Loan Estimate(LE) 대출 견적서에는 이자율, 월 납입금, 상환 기간, 각종 수수료, 클로징 비용 등 대출에 대한 모든 정보가 상세히 포함됩니다. 또한, 여러가지 사전 승인을 비교할 수 있습니다. 이때 개인의 상황과 계획에 적합한 최적의 조건의 융자를 선택하실수 있습니다. 상담은 전화로 가능하며, 신청서는 전화, 이메일 또는 카톡이나 화상 통화를 통해 작성하실 수 있습니다. 서류는 이메일로 주고받습니다.

*사전 승인(Pre-approval)에 필요한 서류:

1. 세금 보고서: 최근 2년치

2. 급여 명세서Pay stub: 최근 1개월

3. 은행 스테이트먼트: 최근 2개월

4. ID: 운전 면허증 또는 여권

*현재 모기지 보다 좋은 조건으로 바꾸는 방법:

더 낮은 이자율로 변경하거나, 월 납입금을 줄이고 싶을 때 재융자를 고려할 수 있습니다. 또한, 고정 이자율에서 변동 이자율로, 또는 변동 이자율에서 고정 이자율로 변경할 수 있으며, 상환 기간도 30년에서 20년, 15년으로 단축할 수 있고, 40년까지 늘릴 수도 있습니다.

*케시 아웃 Cash Out:

캐시 아웃은 주택의 누적 자산(Equity)을 현금으로 인출하는 방법입니다.

Equity = 주택 가치(Home Value) – 대출 잔액(Debt)

여러 프로그램중에서 각 개인의 상황에 맞는 가장 좋은 조건을 선택하실수 있도록 옵션을 제공하며, 빠른 클로징을 위해 최선을 다합니다.

이미 모기지를 가지고 있는 상태에서 주택에 충분한 자산(Equity)이 있고, 월 상환금을 지불할 수 있는 충분한 소득이 있을 경우, 2차 모기지 또는 주니어 모기지를 받을 수 있습니다.

Home Equity Loan (HELOAN):

이 융자는 필요한 금액을 한 번에 받고, 정해진 상환 기간 동안 매달 고정 금액을 상환하는 방식입니다.Home Equity Line of Credit (HELOC):

라인 오브 크레딧(Line of Credit) 계좌를 열어 필요한 금액만큼 사용하고, 사용한 금액에 대해서만 월 최소 이자를 지불하는 방식입니다. 이는 리볼빙(revolving) 계좌로, 사용한 금액을 상환하면 다시 사용할 수 있습니다. 일반적으로 10년간의 리볼빙 사용 기간이 지나면, 남은 잔액을 10~20년 동안 상환해야 하는 규정이 있습니다.

일반 모기지 융자를 받을 때, 대출 기관이 가장 중요하게 고려하는 요소는 상환 능력과 개인 크레딧 점수입니다. 크레딧 점수가 높을수록 더 좋은 조건과 낮은 이자율을 받을 가능성이 높습니다. 일반 모기지의 경우, 최소 FICO 620 이상의 크레딧 점수가 필요합니다. 그러나 FHA 정부 모기지는 더 낮은 크레딧 점수 500이상도 허용됩니다.

FHA 융자 (Federal Housing Administration):

개인 크레딧(신용 점수)이 낮거나, 다운 페이먼트가 적을때는 FHA론이 유리할 수 있습니다. FHA론 미국 연방주택청에서 보증하는 주택담보대출 입니다.

-3.5% 다운페이는 크레딧 FICO 580 이상

-10% 다운페이는 크레딧 FICO 500이상

미국 정부 기관에서는 모기지 쇼핑을 권장합니다. 모기지 쇼핑 기간인 45일 동안 여러 대출 회사에서 크레딧 조회(Inquiry)를 하더라도, 하나의 크레딧 조회로 간주됩니다. 따라서 모기지 쇼핑으로 인해 크레딧 점수가 여러 조회로 손상될 걱정을 하지 않아도 됩니다.

* 고정 이자율 (Fixed Rate):

고정 이자율은 상환 기간 동안 이자율이 변동하지 않아 안정성을 제공합니다. 변동 이자율에 비해 월 납입금이 더 높을 수 있지만, 장기 거주를 계획하거나 안정적인 소득이 있는 경우 유리합니다. 이자율을 낮추고 싶다면 재융자(Refinance)를 통해 변경해야 합니다.

* 변동 이자율 (Adjustable/Variable Rate):

변동 이자율은 프로그램에 따라 처음 몇 년간(3~10년) 고정되었다가, 이후 금융시장 이자율에 따라 변동됩니다. 따라서 이자율이 고정되지 않으나, 고정 이자율보다 초기 이자율이 낮기 때문에 단기 거주를 계획할 경우에 적합합니다. 하지만 이자율이 낮다고 해서 무조건 선택하는 것은 나중에 위험할 수 있습니다.

변동 이자율이 유리한 경우:

- 10년 이내에 주택을 매각할 계획이 있을 때

- 10년 이내에 재융자를 계획하고 있을 때

- 고정 이자율보다 더 많은 대출 금액이 필요할 때

개인 신용 점수가 FICO 620 이하로 낮고 다운 페이먼트 금액이 적을 경우, 최근 3년 동안 주택 소유 이력이 없는 First-time Home Buyer를 위해 미국 연방 주택청(FHA)에서 보증하는 주택담보대출 프로그램이 있습니다. 이 대출은 저소득층 및 중산층이 내 집 마련을 할 수 있도록 돕기 위한 프로그램입니다.

FHA (Federal Housing Administration) 대출:

- 낮은 초기 자금 요구: 신용 점수가 580점 이상인 경우 최소 3.5%의 다운페이먼트로 대출이 가능합니다. 최저 크레딧 FICO 500 이상 일때는 10% 다운이 필요합니다. 각 주, 카운티, 시티, 타운마다 다운 페이먼트 보조 프로그램도 있을수도 있으니 알아보시기 바랍니다.

- 유연한 신용 요건: FHA 대출은 일반 대출에 비해 낮은 신용 점수를 허용하여, 신용 기록이 부족하거나 이전에 신용 문제가 있었던 사람들도 대출 자격을 갖출 수 있습니다.

- 모기지 보험: FHA 대출은 채무불이행에 대비하기 위해 차입자가 모기지 보험료(MIP)를 지불해야 합니다. 이 보험료는 대출 시점에 한 번 지불하고 이후 매달 상환금에 포함됩니다.

- 대출 한도: FHA 대출에는 지역에 따라 적용되는 대출 한도가 있으며, 이를 통해 고가 주택 구매에는 사용되지 않도록 제한됩니다.

- 레노베이션 비용 추가: 주택 레노베이션 비용도 함께 포함하여 융자 받을수 있습니다.

일반 주택 융자는 소득 증명서로 2년치 세금 보고서, W2, Pay Stubs가 필요합니다. 하지만 2년 이상 된 자영업자나 프리랜서의 경우, 소득 증명 서류를 은행 거래 내역서(은행 스테이트먼트)나 1099로 대신할 수 있습니다. 그러면 일반적으로 세금 보고서 보다 더 높은 소득을 보여주게 됩니다. 이 경우 비일반 융자(Non-QM) 상품을 이용하게 되며, 10%- 25% 다운페이 요구합니다.

아래 링크 누르시면 자영업인들을 위한 여러가지 주택 융자 옵션 블로그 보실수 있습니다.

미국 내에 거주하면서 2년 이상 꾸준히 세금 보고를 했지만, 아직 소셜 번호(SSN)가 없는 분들은 ITIN(Individual Tax Identification Number)을 사용해 주택 융자를 받을 수 있습니다. 이 경우 비일반 융자(Non-QM) 상품을 이용하며, 2년치 세금 보고서와 10%~20%의 다운페이먼트가 필요합니다.

미국 외부에 거주하는 외국인들도 투자용으로 주택 융자 가능 합니다. 비일반 융자(Non-QM)로 다운페이 25% – 30% 필요합니다. 필요한 서류로는 여권, 은행 스테이트먼트(거래 내역서), 미국 은행 계좌와 수입 증명서등이 요구됩니다.

역모기지 (Reverse Mortgage)는 주택을 소유한 고령자가 집을 담보로 금융기관으로부터 대출을 받는 상품입니다. 일반 모기지와는 반대로, 역모기지는 대출자가 주택을 담보로 금융기관에서 매월 일정 금액을 받거나, 일시금으로 대출금을 받게 됩니다. 이 대출은 대출자가 집에 거주하는 동안 갚을 필요가 없고, 대출자가 사망하거나 주택을 매각할 때 상환됩니다.

역모기지의 특징:

자격 요건: 보통 62세 이상의 고령자가 역모기지를 신청할 수 있습니다.

대출 상환: 대출자는 집에서 계속 거주할 수 있으며, 대출 상환은 대출자가 사망하거나 집을 팔 때 이루어집니다. 또한, 대출금이 집의 가치보다 높아지더라도 대출자는 초과 금액을 갚을 필요가 없습니다.

수령 방법: 역모기지 대출금은 다음과 같은 방법으로 받을 수 있습니다:

- 매월 일정 금액

- 일시금으로 전액 수령

- 필요할 때마다 인출 가능한 크레딧 라인 형태

주택 소유 유지: 대출자는 계속해서 집의 소유자로 남으며, 재산세, 보험, 유지보수 등의 비용을 계속 부담해야 합니다.

이자와 대출금 상환: 역모기지에서 발생한 이자는 대출잔액에 추가되며, 대출 기간 동안 상환하지 않습니다. 대출금 상환은 주로 주택 판매 대금으로 이루어집니다.

역모기지는 소득이 없거나 은퇴 후 고정된 수입을 받는 고령자가 주택 자산을 활용해 현금을 확보할 수 있는 방법입니다. 하지만 대출자가 집을 유지하는 데 필요한 비용을 부담해야 하며, 역모기지로 인한 대출 잔액이 주택 가치보다 커질 위험도 존재합니다.

집을 구입하는 것에는 여러 가지 경제적, 개인적 이점이 있습니다. 주요 장점을 살펴보면 다음과 같습니다:

*경제적 이점:

자산 축적: 매달 내는 대출 상환금은 집의 자산 가치를 쌓는 데 기여합니다. 시간이 지나면 상당한 자산으로 발전할 수 있습니다.

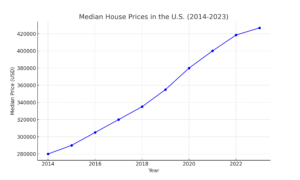

가치 상승: 부동산은 시간이 지남에 따라 가치가 상승하는 경향이 높아서, 집을 팔 때 이익을 얻을 수 있습니다. 최근에는 주택 가격이 많이, 빨리 올랐습니다. 아래 도표 참고.

고정 월납금: 고정금리 대출을 이용하면 매달 주거 비용이 일정하게 유지됩니다. 임대료는 매년 인상될 수 있지만, 집을 소유하면 그러한 위험에서 벗어날 수 있습니다.

세금 혜택: 주택 소유자는 모기지 이자와 재산세에 대한 세금 공제를 받을 수 있어 전체적인 세금 부담을 줄일 수 있습니다.

임대 수익 가능성: 추가 공간이 있거나 두 번째 주택을 소유한 경우, 임대하여 추가 수입을 창출할 수 있습니다.

*개인적 이점:

안정성: 집을 소유하면 오랜 기간 한 곳에 머물며 안정감을 느낄 수 있습니다. 또한, 집을 개조하거나 개인 취향에 맞게 개선할 자유가 있습니다.

성취감: 주택 소유는 자부심과 성취감을 줄 수 있습니다. 많은 사람에게 중요한 이정표가 됩니다.

환경에 대한 통제: 임대와 달리, 집을 소유하면 집을 개조하거나 수리할 때 집주인의 허가를 받을 필요가 없습니다.

프라이버시: 임대 주택과 달리, 집을 소유하면 더 많은 프라이버시를 누릴 수 있습니다.

커뮤니티 연대: 주택 소유는 이웃 및 지역 사회와 더 깊은 유대감을 형성하는 데 도움을 줍니다. 이로 인해 더 강한 소속감을 느낄 수 있습니다.

Terry Kwon – Licensed Mortgage Loan Originator

테리 권은 미국에서 부동산 10년, 비즈니스, 상용 융자등 다양한 금융 융자 10년, 도합 20년 이상의 풍부한 경험을 바탕으로 신뢰할 수 있는 주택 융자 서비스를 제공하고 있습니다. 미국에서 주택을 구매하는 것은 개인적으로 매우 의미 있는 인생의 중요한 이정표입니다. 또한, 미국의 꾸준한 인구 증가와 주택 가격 상승 추세를 감안할 때, 부동산 구매는 자산 증식에 중요한 역할을 합니다. 저의 경험과 성실성을 바탕으로 Loan Factory의 최신 기술과 시스템을 활용하여 고객 한 분 한 분께 최상의 서비스를 제공 할려고 꾸준히 노력하고 있습니다. 여러분의 아메리칸 드림 실현을 위한 첫걸음을 함께하고자 합니다.

Loan Factory는 18년 이상의 역사를 자랑하는 주택 융자 브로커리지 회사로, 미국 내 1, 2위를 차지하는 선도적인 부동산 융자 브로커리지입니다. Loan Factory는 200개 이상의 Wholesale 부동산 융자 랜더들과 협력하여 각 고객에게 가장 경쟁력 있고 유리한 조건을 제공할 수 있습니다. 또한, Loan Factory는 미국 전역 48개 주에서 라이선스를 보유하고 있으며, 구글 리뷰에서 5점 만점에 10,000개 이상의 긍정적인 리뷰를 받은 신뢰받는 회사입니다.